티스토리 뷰

단순히 ‘배당을 받는 투자’에서 끝내지 말고, 시장의 성장 모멘텀까지 함께 가져오는 방법이 있습니다. 그 해답이 바로 액티브(Active) ETF 입니다. 오늘은 은퇴 후 안정적 현금흐름을 유지하면서 자산도 성장시킬 수 있는 액티브 ETF 전략을 소개합니다.

1️⃣ 왜 액티브 ETF인가?

패시브 ETF가 ‘지수를 그대로 따라가는’ 전략이라면, 액티브 ETF는 운용사가 성장 모멘텀과 밸류를 선택적으로 추종합니다. 즉, 단순 추종보다 시장 상황에 유연하게 대응할 수 있죠.

💡 액티브 ETF의 핵심

- 운용사의 판단에 따라 고수익 섹터 비중 조절

- 변동성 관리로 하락장 방어력 확보

- 배당·커버드콜 ETF와 함께 인컴 보완 가능

2️⃣ 인컴형 + 성장형 ETF의 황금비율

은퇴 이후 포트폴리오에서는 인컴형 60% + 성장형 40% 조합이 이상적입니다. 이 비율은 ‘생활비는 안정적으로, 자산은 천천히 성장’시키는 구조를 만들어줍니다.

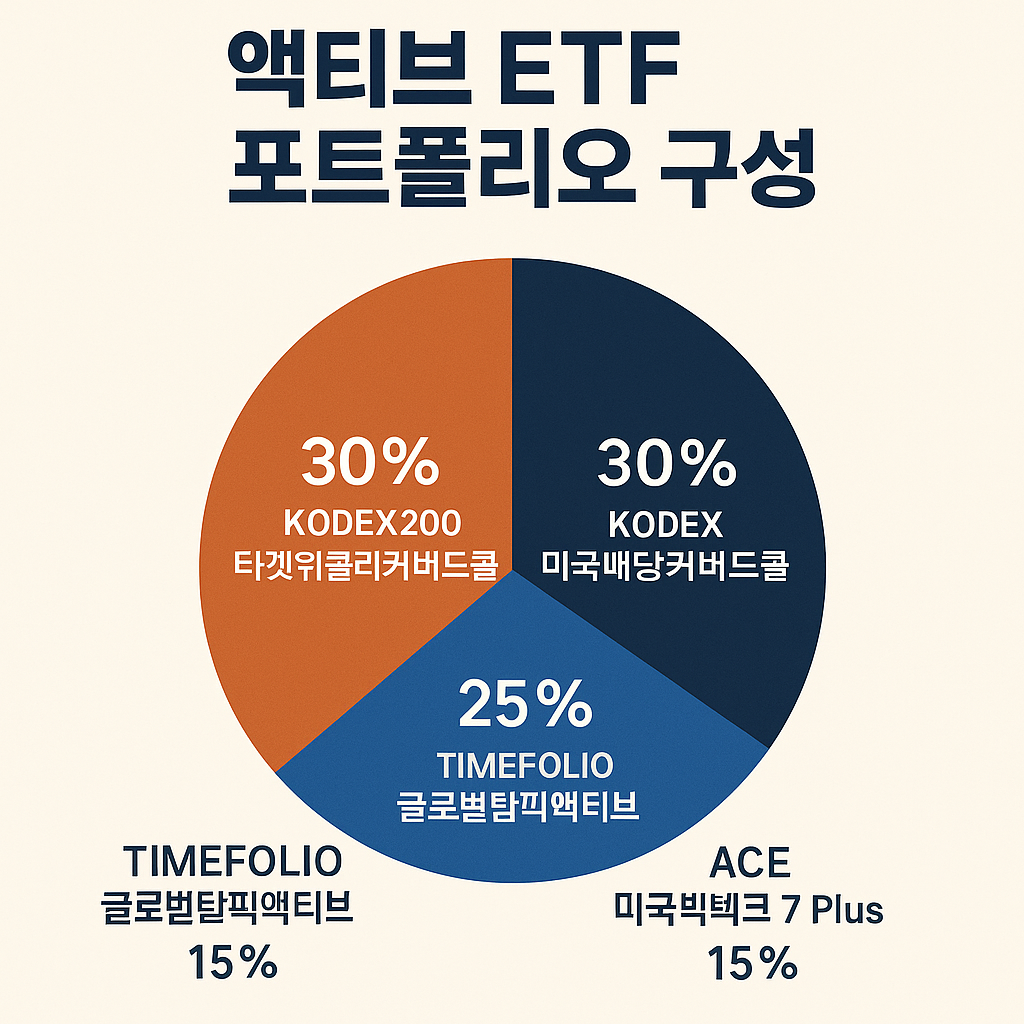

| 구분 | ETF명 | 전략유형 | 비중 |

|---|---|---|---|

| 인컴형 | KODEX200 타겟위클리커버드콜 | 월 인컴 + 안정성 | 30% |

| 인컴형 | KODEX 미국배당커버드콜 | 달러자산 + 월배당 | 30% |

| 성장형 | TIMEFOLIO 글로벌탑픽액티브 ETF | 글로벌 성장주 중심 액티브 전략 | 25% |

| 성장형 | ACE 미국빅테크7 Plus ETF | AI·테크 중심 성장형 | 15% |

이렇게 구성하면 연 평균 인컴수익률 5~6%를 확보하면서, 자산 전체는 연복리 7~10% 성장 가능성이 생깁니다.

3️⃣ 실전 포트폴리오 구성

총 5,000만원을 기준으로 하면 아래와 같습니다.

| ETF | 투자금 | 기대 연수익률(세전) | 세후 월 현금흐름 |

|---|---|---|---|

| KODEX200 타겟위클리커버드콜 | 1,500만원 | 14% | 약 15만원 |

| KODEX 미국배당커버드콜 | 1,500만원 | 8.5% | 약 9만원 |

| TIMEFOLIO 글로벌탑픽액티브 | 1,250만원 | 9% | 약 3만원 |

| ACE 미국빅테크7 Plus | 750만원 | 10% | 약 2만원 |

| 합계 | 5,000만원 | - | 약 29만원/월 |

4️⃣ 10년 시뮬레이션 결과

10년 동안 매달 인컴을 생활비로 인출하고, 자산을 유지한 경우 아래와 같은 결과가 나옵니다.

- 10년 누적 현금흐름: 약 4,200만원

- 자산가치: 약 9,800만원

- 총 누적가치: 약 1.4억 원

🌱 결론: 매달 30만원 수준의 안정적인 인컴을 확보하면서도, 자산은 10년 뒤 약 1.9배 성장 가능.

5️⃣ 운용 팁과 리밸런싱 전략

- 📆 리밸런싱 주기: 연 1회 (커버드콜 분배율·AI 성장주 흐름 점검)

- 💵 세금최적화: ISA/연금계좌 내 운용 시 세후 현금흐름 약 10~15% 향상

- 🌎 환율방어: 미국 ETF 비중을 50% 이하로 조절

'은퇴 준비 연구소 > 연금준비, 투자방법' 카테고리의 다른 글

| 📊 KIWOOM 미국S&P500 TOP10 & 배당다우 비중전환 ETF 분석 (0) | 2025.11.12 |

|---|---|

| 은퇴 후 매달 들어오는 배당의 힘 (0) | 2025.11.10 |

| 70대 5,000만원으로 만드는 월 30만원급 현금흐름 ETF 포트폴리오 시뮬레이션 (0) | 2025.11.10 |

| IRP 안전자산 30% 규정, 나스닥100 혼합 ETF (PLUS vs TIMEFOLIO) 투자 전략 비교 (0) | 2025.09.22 |

| 만55세 이후 10년 현금흐름 & 투자원금 성장 시뮬레이션 (0) | 2025.09.20 |