티스토리 뷰

퇴직연금을 연금형으로 수령하면 안정적인 노후 소득을 확보할 수 있습니다. 이 글에서는 실제 사례를 바탕으로 퇴직연금 연금수령의 장점, 전략 수립 방법, 그리고 50대 은퇴 준비자를 위한 실천 가이드를 상세히 소개합니다.

목차

퇴직연금을 연금으로 수령해야 하는 이유

퇴직 시 수령하는 거액의 퇴직연금. 한 번에 수령하면 왠지 든든할 것 같지만, 관리 실패 시 몇 년 안에 모두 소진될 위험이 있습니다.

연금형 수령이 필요한 이유:

- ✔️ 매달 고정 수입 확보로 생활비 걱정 감소

- ✔️ 소위 '장수 리스크' 대비 (예상보다 오래 살 때 대비)

- ✔️ 세금 부담 완화 (퇴직소득세 → 연금소득세 전환)

📌 Tip: 2025년 기준 평균 기대수명은 84.4세! 노후가 30년 가까이 이어질 수 있습니다.

퇴직연금 연금수령의 기본 구조

퇴직연금을 연금형으로 수령하려면 개인형 IRP 계좌가 필수입니다.

- 퇴직 시 퇴직연금을 IRP 계좌로 이관

- 55세 이상이 되면 매월 연금으로 수령 시작

- 수령 기간은 최소 5년 이상 설정

IRP를 활용하면 퇴직소득세를 연금소득세로 낮출 수 있어 실질 수령액을 높일 수 있습니다.

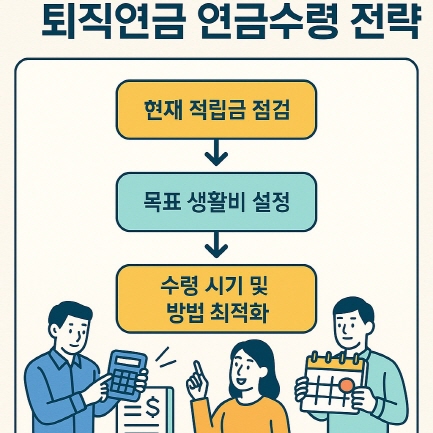

연금수령 전략 수립 방법

구체적인 전략 없이 무작정 연금수령을 시작하면 비효율적일 수 있습니다. 다음 3단계 전략으로 준비하세요:

- 현재 적립금 점검: 퇴직연금 + 개인연금 총합 계산

- 목표 생활비 설정: 월 생활비와 예상 부족분 계산

- 수령 시기 및 방법 최적화: 세금, 가족상황 반영

실제 사례: 52세 김모 씨의 선택

52세 직장인 김모 씨는 퇴직연금 2억 5천만원을 앞두고 고민했습니다. 처음에는 일시금 수령 후 부동산 투자 계획을 세웠지만, 상담 후 연금수령으로 방향을 바꿨습니다.

김모 씨의 전략:

- IRP 계좌로 이관

- 60세부터 20년간 매월 약 100만원씩 연금 수령

- 추가로 개인연금 월 50만원 수령 예정

결과적으로 김씨는 노후 생활비 70% 이상을 안정적으로 확보할 수 있었고, 매달 여유롭게 생활하고 있습니다.

📊 참고 데이터: 2025년 기준, 대한민국 퇴직연금 평균 적립금은 약 1억 9천만원입니다. 이를 20년 연금으로 수령할 경우, 매달 79만원~85만원 수준을 받을 수 있습니다.

일시금 수령 vs 연금 수령 비교

| 구분 | 일시금 수령 | 연금 수령 |

|---|---|---|

| 장점 | 큰 목돈 즉시 활용 | 안정적 현금 흐름 유지 |

| 단점 | 빠른 소진 위험 | 초기 자금 필요시 제약 |

| 세금 | 퇴직소득세 일괄 부과 | 연금소득세 경감 부과 |

수령 시기 조정 전략과 절세 방법

- 55세 즉시 수령보다는 60세 이후 수령 권장

- 수령 기간 20년 이상 설정 시 추가 세액공제 가능

- 연 수령액을 1,500만원 이하로 조정하면 세금 절감

50대 은퇴 준비자를 위한 실천 체크리스트

- 퇴직연금 자산 및 예상 수령액 확인

- 개인형 IRP 계좌 준비 및 이관

- 연금 수령 전략 수립 (기간, 금액 설정)

- 생활비 시뮬레이션 반복 점검

마무리: 지금 시작하는 은퇴 설계

퇴직연금은 단순한 거액이 아니라, 은퇴 후 수십 년 동안 삶을 지탱할 소중한 기반입니다.

지금 연금수령 전략을 세우고, 은퇴 이후에도 경제적 자유를 누리는 삶을 준비하세요.

'은퇴 준비 연구소 > 연금준비, 투자방법' 카테고리의 다른 글

| 40대 은퇴 준비 플랜|지금 시작해야 하는 이유와 실전 전략 (0) | 2025.04.30 |

|---|---|

| 국민연금 수령 전략|50대 은퇴 준비자를 위한 최적 타이밍 가이드 (0) | 2025.04.29 |

| 퇴직연금 수령 방법 총정리|50대 은퇴 준비 필수 가이드 (0) | 2025.04.28 |

| 은퇴 이후 현금흐름 설계: 100세 시대를 대비하는 구체적 전략 (0) | 2025.04.27 |

| 노후 보험상품 추천: 50대 60대 꼭 챙겨야 할 은퇴 보험 완벽 정리 (0) | 2025.04.26 |